目前国内人工智能芯片产业的上市企业主要有寒武纪(688256)、四维图新(002405)、北京君正(300223)、芯原股份(688521)等。

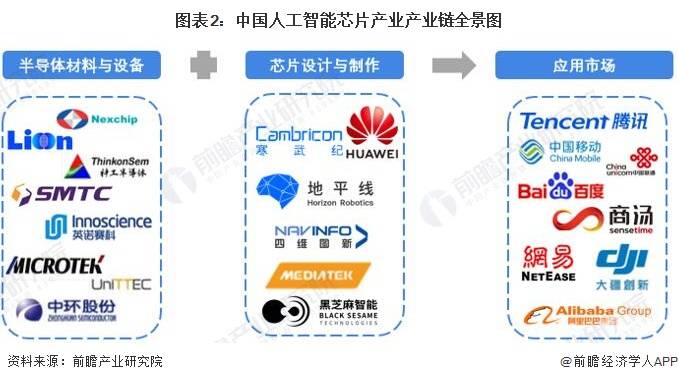

人工智能芯片产业链大致上可以分为上游的材料与设备,中游的产品制造,下游的应用市场;上游的材料与设备主要指半导体材料与半导体设备,半导体材料包括单晶硅、单晶锗、砷化镓、晶体管等材料,半导体设备包括光刻机、等离子刻蚀机等设备;中游的产品制造包括芯片设计和芯片制造,芯片设计的流程主要是通过EDA进行系统模块设计、RTL设计、物理设计等过程,芯片制造包括晶圆加工、晶圆测试、晶片切割、芯片封装等过程;下游的应用市场主要有云计算、无人驾驶、智能手机、无人机、智能音箱、智能安防等。

目前,我国制造14nm以下的芯片技术能力受限,根本原因在于我国缺乏能够自主生产可用于制作微小工艺的光刻机,因此我国在14nm芯片制程方面进入了关键的瓶颈期,这也是我们国家的人工智能芯片产业高质量发展亟需解决的难题。

目前,随着人工智能及芯片技术的不断成熟,云计算、消费电子、无人驾驶、智能手机等下游产业的产业升级速度不断加快,中国AI芯片产业正处于快速地发展时期。上游代表性企业有神工股份、中晶科技、立昂微、北方华创等,中游代表性企业有寒武纪、地平线、华为海思等,下游代表性企业有阿里巴巴、百度、中国移动、中国联通等。

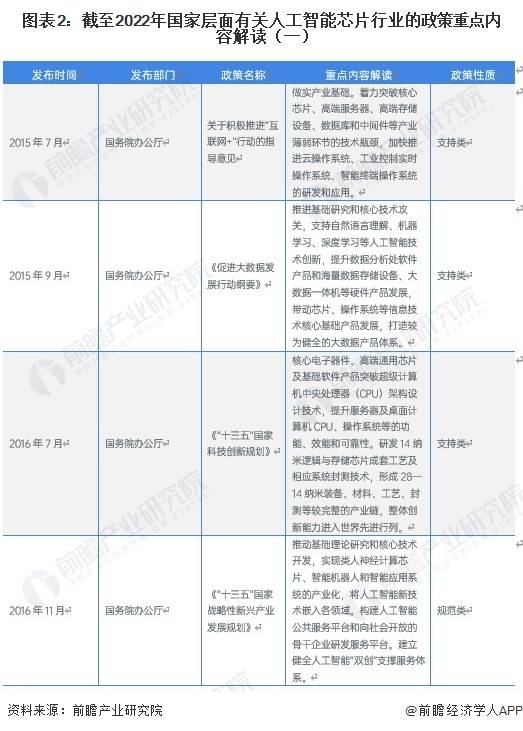

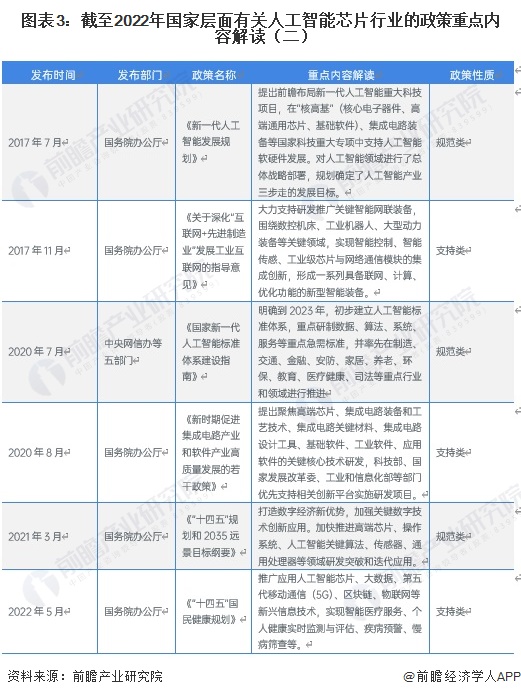

近年来,国务院、国家发改委、工信部等多部门都陆续印发了支持、规范人工智能芯片行业的发展政策,内容涉及人工智能芯片发展技术路线、芯片行业建设规范、芯片行业安全运作规范等内容:

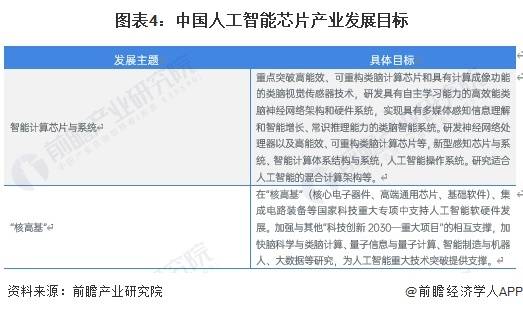

根据国务院正式对外发布的政策文件《新一代AI发展规划》,人工智能芯片正式纳入国家发展的策略,成为公共基本的建设的一部分,开启了国内人工智能芯片产业高质量发展的新篇章。其中,具体的发展主题包括智能计算芯片与系统、“核高基”,主要是针对类脑计算芯片、高端通用芯片等领域提出具体发展目标;要求重点突破高能效、可重构类脑计算芯片和具有计算成像功能的类脑视觉传感器技术,加快脑科学与类脑计算、量子信息与量子计算、人机一体化智能系统与机器人、大数据等研究,为AI重大技术突破提供支撑。

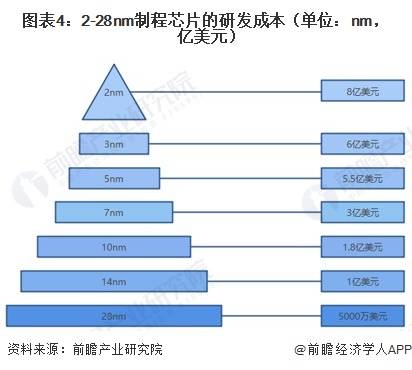

从人工智能芯片生产的整一个流程来看,一颗芯片的成本最重要的包含原材料成本、人力研发、掩膜、封装、测试;同时,芯片的制造设计到晶圆厂投资、晶圆制造、IC设计、算法设计、代码开发、测试验证、数据处理、芯片封装。其中,芯片设计的研发投入需要巨大的资产金额的投入,根据微电子研究中心IMEC披露的数据,设计一颗28纳米工艺芯片需要约5000万美元,14nm工艺需要1亿美元,10nm工艺需要1.8亿美元,7nm工艺需要近3亿美元,5nm工艺大约需要5.5亿美元,3nm为6亿美元,2nm将近8亿美元。

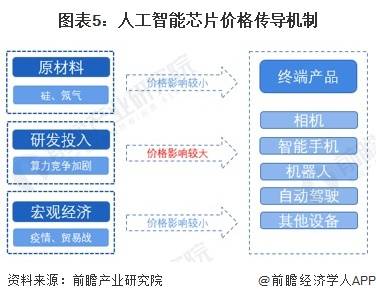

随着人工智能的持续不断的发展,各行各业对于人工智能技术的需求逐步加大,芯片作为现代科技的核心,既是中国发展的必要条件,也是参与国际竞争的重要法宝。近年来,随着国际竞争的不断加剧,以及全世界疫情波及各行各业,芯片的价格也水涨船高。从产业链出发,芯片价格持续上涨主要由于研发成本持续不断的增加,7nm芯片的制程技术受限,卓越的芯片设计的具体方案难以落地实施,高端芯片供应短缺,导致全球芯片价格水平上涨;同时,受疫情影响,各国实施相应的防疫政策,各地工厂不同程度停工停产,导致宏观经济下行,单晶硅的生产进程放缓,供应不足;作为人工智能芯片的重要原材料,单晶硅的供应紧缺导致芯片市场行情报价上涨;综合多重因素的作用,中国人工智能芯片市场供不应求,导致人工智能芯片价格持续上涨。

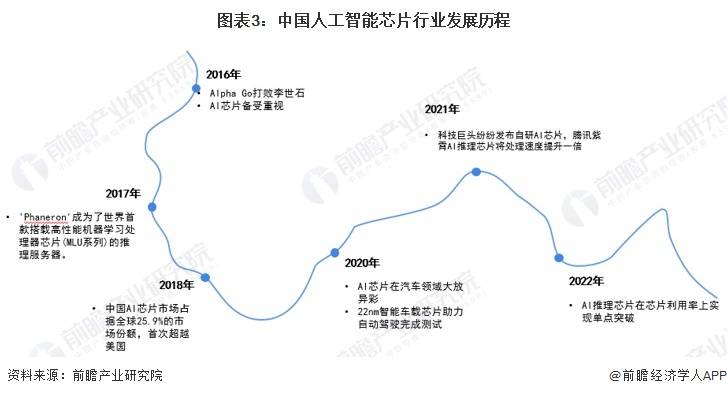

中国人工智能芯片起步晚,发展快,主要得益于政策的全力支持以及产学研结合的模式,2016年人工智能Alpha Go打败围棋大师李世石,支撑人工智能算力的AI芯片非常关注,中国本土涌现许多人工智能科技公司,其中就包括中科寒武纪;2017年人工智能推理芯片助力推出世界首款搭载寒武纪高性能机器学习处理器芯片的推理服务器;2018年中国AI芯片占据全球25.9%的市场占有率,首次超越美国;到2022年,中国AI芯片在性能、处理速度、利用率上实现单点突破。

目前,我们国家的人工智能芯片与国际领先水平相比还有一定距离,所取得成就仅是在部分领域,整个行业还处于生命周期的萌芽期,需要更加多的投入和努力。

在政策的积极引导下,中国人工智能芯片行业积极将产学研结合,不断输出有效的科研成果,近年来科研论文层出不穷,在产学研结合的模式下,积极将研究成果落地到应用中,助力人工智能芯片从研发到量产的飞跃。从2014-2023年,中国人工智能芯片相关论文的发表数量整体呈现先上涨后下降的趋势,在2018年达到高峰,2018年后数量开始减少,主要是由于人工智能芯片领域的研发开始步入技术瓶颈,研发难度加大,周期变长。其中,2022年,中国人工智能芯片相关论文数量微30篇,整体数量处于较高水平,研究热度依旧持续。

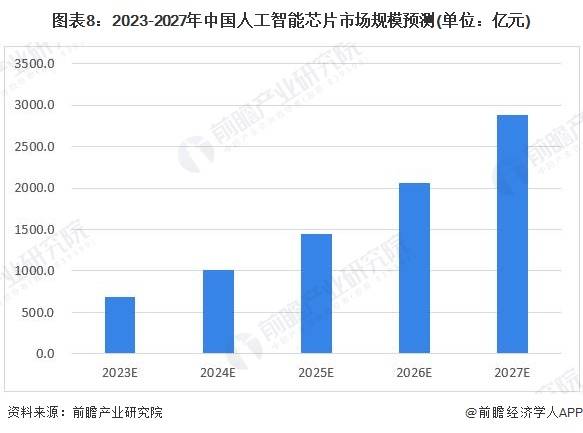

人工智能芯片产业是信息产业的核心,是引领新一轮科技革命和产业变革的关键力量。近年来,随着大数据、云计算、物联网、无人驾驶领域的快速的提升,市场需求逐年扩大。预计2023-2027年,中国人工智能芯片市场规模将持续上涨,到2024年,中国人工智能芯片市场规模将突破1000亿元;到2027年,中国人工智能芯片市场规模达到2881.9亿元。

更多本行业研究分析详见前瞻产业研究院《中国人工智能芯片(AI芯片)行业市场需求分析与投资前景预测报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。返回搜狐,查看更加多